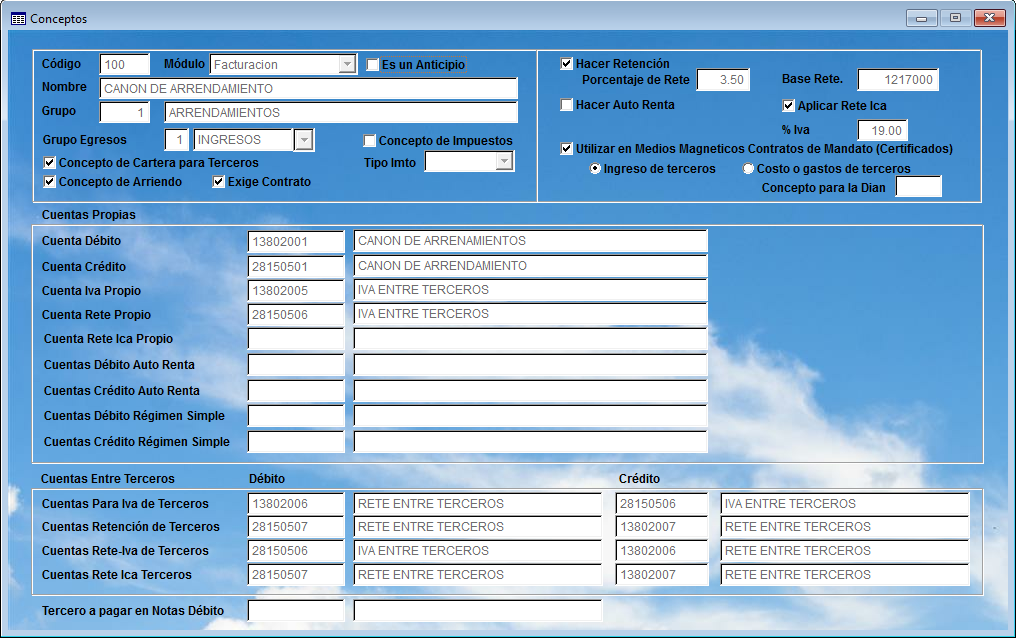

Formulario Conceptos

- El formulario de conceptos permite manejar el sistema de una forma más eficiente, para que los empleados de las empresas no se tengan que aprender las cuentas contables que tienen los sistemas contables, con el fin de agilizar el proceso y garantizar que a contabilidad lleguen los datos de acuerdo como los define el contador de la empresa. Estos conceptos están asociados en la tabla de configuración a los diferentes módulos administrativos.

- Estos conceptos son primordiales para el buen funcionamiento del sistema, se requiere conocimientos contables, está en manos del contador definir de forma correcta la parametrización de este formulario.

Descripción de los campos:

Código: Corresponde al código asignado al concepto, se sugiere que empiecen por 1 los de facturación. Ejemplo 100 = Facturación canon de arrendamiento, 101 = Comisión al propietario, etc.

Los que empiecen por 2 corresponden a las notas crédito realizadas a los conceptos que empiecen con 1. Ejemplo: 200 Nota crédito para canon de arrendamiento, 201 = Notas crédito para comisiones a propietarios.

Los que empiezan por 3 corresponde a los usados en notas débito o gastos entre terceros, como son los cobros por servicios públicos, reparaciones, prediales, administraciones, etc.

Los que empiecen por 5 corresponden a los gastos en los cuales las empresas hacen sus gastos propios que tienen relación con el estado de resultados.

Módulo: cada código del concepto creado debe estar relacionado al módulo correspondiente por el cual se va a trabajar. Existen: Facturación, Compras, Contabilidad, Notas Débito, Notas Créditos, recibos de Caja, Egresos, Etc.

Es un Anticipo: Permite identificar el concepto si es un anticipo para ser usado en los anticipos de canon recibos de caja y anticipos de pagos a propietarios en egresos.

Nombre: Corresponde al nombre que se le asigna al concepto Ejemplo: CANON DE ARRENDAMIENTO.

Grupo: Corresponde al grupo al cual pertenecer el concepto 1 = Arrendamientos, 2 = Administración, 3 = Impuestos, etc.

Grupo Egresos: Permite identificar si los conceptos hacen parte a los pagos que se realizan al propietario se puede definir si es un Ingresos, Deducciones o Pagos. Se usan en los informes de formatos de comprobantes de egresos, con el fin de agrupar los pagos a los propietarios de acuerdo al grupo y así dar mejor claridad al formato. Si un cliente va a usar este campo se debe configurar el formato respectivo de egresos de forma específica para el cliente.

Concepto Cartera para Terceros: Permite definir que el concepto es entre terceros, o sea por cobrar a una persona y pagar a otra, un ejemplo particular es se cobra el canon de arrendamiento al inquilino y se le paga al propietario.

Concepto de Arriendo: Permite identificar si el concepto hace parte de arrendamientos, y así separar los conceptos propios de la empresa. Ejemplo: los conceptos de arriendo son canon de arrendamientos, facturas de enganche, facturas de comisiones, servicios públicos de los inmuebles arrendados, reparaciones sobre los inmuebles, prediales. Los conceptos que no hacen parte de los de arriendo son los costos o gastos propios de la empresa.

Exige Contrato: Cuando se usa este campo y se encuentra activo cada vez que se digita un movimiento administrativo obliga que se le tenga que digitar el número del contrato, esto para garantizar el buen cobro de cartera agrupados por concepto y contrato y evitar errores de causación, con el fin de dar claridad de los costos en los cuales se manejan

Conceptos de Impuestos: Se usan estos conceptos cuando en la facturación o notas crédito no quedaron aplicados los efectos tributarios de retenciones en la fuente y Rete IVA. No se pueden asignar impuestos de IVA, ya que la DIAN exige que estos estén relacionados directamente con el documento afectado no por separado.

Tipo de Impuesto: Se debe elegir de acuerdo al campo anterior si es de rete fuente, Rete ICA o rete IVA. El campo de IVA se usa para versiones anteriores a la facturación electrónica. O cuando la empresa no está obligada a facturar electrónicamente.

Hacer retención: permite identificar que si se usa este concepto se debe aplicar retenciones en la fuente si el inquilino, propietario o proveedor es una empresa o hacer retenciones en la fuente. Esto de acuerdo a la tabla de retenciones expedido por la DIAN.

Porcentaje de Rete: Corresponde al porcentaje estipulado por la DIAN, para el cobro de retenciones en la fuente.

Base Rete: Corresponde a la base para la cual se va a realizar la retención en la fuente, este valor si cumple este valor o mayor se hace la respectiva retención.

Hacer auto renta: Permite identificar si al concepto se le aplica auto renta. Normalmente usado en las facturaciones propias de la empresa inmobiliaria no las facturas de terceros.

Aplicar Rete Ica: Permite identificar que el concepto se le debe aplicar el impuesto de ICA, siempre y cuando el inquilino o el propietario está obligado a realizar este impuesto.

Utilizar en Medios Magnéticos Contratos de Mandato (Certificados): Es utilizado para poder identificar a que conceptos debemos generar medios magnéticos o para los propietarios al generar sus respectivos certificados de ingresos o costos.

Ingresos de Terceros: Identifica si para los medios magnéticos a utilizar corresponde a ingresos para el propietario.

Costos o gastos de terceros: Identifica si para los medios magnéticos a utilizar correspondiente a costos o gastos para el propietario.

Concepto para la Dian: Cuando los medios magnéticos o certificados corresponde a costos o gastos, la DIAN definió su respectiva tabla para poder identificar cada uno de estos conceptos.

Cuantas propias: Corresponde a las cuentas contables débito, crédito, IVA, retenciones y otras de impuestos de acuerdo al plan de cuentas y criterios contables del director de contabilidad.

Nota: Cabe resaltar que, si un concepto es entre terceros explicado anteriormente, solo se debe llenar la cuenta débito y crédito correspondientes a ingresos recibidos para terceros.

Cuentas Entre terceros: Son las cuentas contables correspondientes al PUC que hacer referencia a los impuestos que se deben causar entre terceros tanto en el débito como el crédito.

Terceros para pagar en notas débito: Se usa cuando tenemos un concepto definido entre terceros y deseamos siempre pagar a un tercero dicho valor. Ejemplo servicios públicos que se cobran al inquilino o propietario y se pagan siempre al EPM.