PRESTAMOS

En las empresas suele suceder que le realiza prestamos al empleado y se definen abonos por periodo de liquidación de la nómina para que se hagan abonos a la deuda hasta que se cumpla la obligación, estos préstamos deben ser generados de acuerdo con la novedad y ser reportados a la DIAN. El valor del abono puede o no contener intereses, a contabilidad se lleva el neto sin discriminar aporte a capital y los intereses. se aconseja hacer prestamos sin calcular cobro de intereses, en caso contrario se debe hacer los ajustes contables.

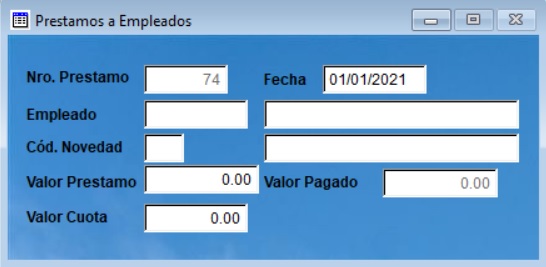

Descripción de los campos:

- Nro. Préstamo: Consecutivo asignado por el sistema.

- Fecha: Fecha en la que se hizo del desembolso del dinero del préstamo.

- Empleado: Cedula del empleado.

- Cod Novedad: Código de la novedad por la cual se le va a realizar la deducción.

- Valor Préstamo: valor que el empleado recibe al momento de solicitar el préstamo.

- Valor Pagado: valor de los abonos que el empleado a realizado en cada uno de los periodos.

- Valor Cuota: Corresponde al valor que el empleado se compromete a pagar en cada período.