NOTAS DÉBITO

Las notas débito son documentos que la DIAN esta exigiendo para ser reportadas en la facturación electrónica con validación previa. Debemos tener claro que las notas débito esta divididas en dos: Notas propias y notas entre terceros. Para efectos de facturación electrónica solo se reportan a la DIAN las notas propias.

Hagamos una breve explicación de los dos tipos de notas debito:

Notas propias: Como su nombre lo dice son notas que el emisor realiza y afectan las cuentas de ingreso (41 y/o 42). Este tipo de nota debe ser reportada a la DIAN

Ejemplo:

- Cuando la empresa (emisor) realiza cobros como el gravamen financiero llamado también el cuatro por mil, que son cobrados al cliente (propietario o proveedores) para recuperar un dinero que el banco les esta cobrando por los servicios prestados por medio de transferencias electrónicas o pagos en cheque.

- Servicios prestados al cliente por realizar pagos por internet por la modalidad de PSE (la mayoría de los casos son el pago de las facturas).

- Servicios prestados al cliente por pagos por medio de códigos de barras.

- Intereses cobrados al cliente por moras que no generen IVA. En caso de cobrar el IVA, se debe realizar una factura.

- Gastos en los que incurra el emisor y sea trasladados o cobrados al clientes, pero que no hacen parte de los gastos de la empresa, si no cuentas por cobrar: estos cobros deben ser soportados al clientes con sus respectivas facturas originales para que ellos hagan sus asientos contables y puedan ser deducidos de renta.

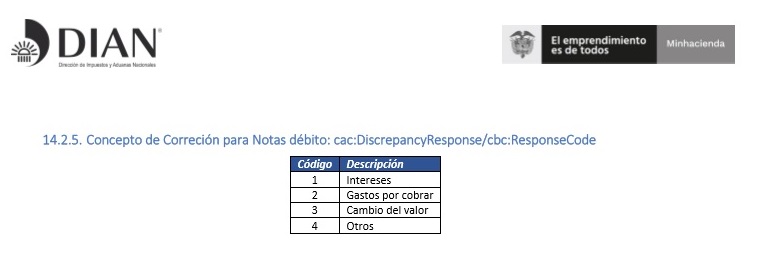

La Dian definió que estas notas deben ser reportadas con un código que las identifique y las nombro con el numeral 14.2.5 Concepto de Corrección para Notas débito: en la siguiente gráfica:

Nota: Cada empresa debe definir el concepto apropiado que debe reportar de acuerdo al cobro que vaya a realizar al cliente. adicionalmente debe consultar con la DIAN el significado de cada uno de estos conceptos y en que casos se debe aplicar por la empresa. Es responsabilidad de cada Contador de la empresa. Se debe digitar en el campo de la siguiente grafica:

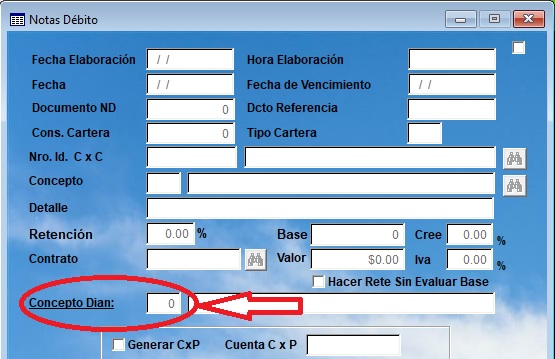

Advertencia: Todas las notas propias deben tener el concepto anterior y una factura asociada en el documento referencia, que corresponda al mismo cliente para la cual fue emitida la primera vez. Ver la siguiente gráfica:

Notas débito entre terceros: Este tipo de notas débito no deben ser reportadas ya que normalmente son las que se usan para hacer cobros de servicios públicos, administraciones, prediales, reparaciones. y las empresas no tienen contrato de mandato con estos terceros. Se recomienda que se use el modulo de gastos entre terceros ya que esto son favores que el emisor hace y las facturas ya han sido reportadas a la DIAN por proveedores.

Envío de Notas a la DIAN:

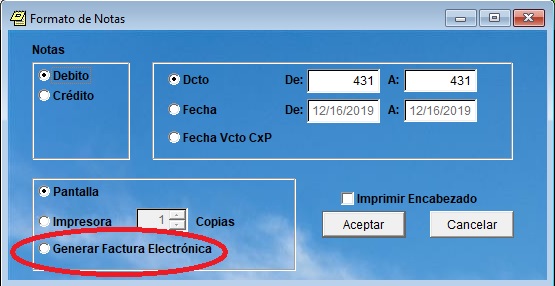

Toda nota débito o crédito debe ser enviada a la DIAN para su control. este se hace después de hacer correctamente la nota presionando en la barra de herramientas el botón imprimir. ver grafica siguiente:

Después de presionar con el mouse el botón de impresión, aparecerá el siguiente formulario:

Se presiona con el mouse el botón de Generar Factura Electrónica y aceptar. Este proceso lo que hace es hacer una comunicación con el Web Service de la DIAN y trasmitir la nota a validación previa. el tiempo aproximado es de 10 segundos por trasmisión. se envía una a una cada nota, en caso de reportar un error los servidores de la DIAN, se debe corregir inmediatamente de acuerdo el mensaje reportado y volver a enviar, no se permite enviar la siguiente si previamente no esta aceptada por la DIAN.

En caso de que se generen mensajes de error y no sea posible la interpretación del mensaje, hacer llamada a empatía para posibles soluciones.

Nota: es importante tener internet de rápida comunicación para mejora la sincronización de los documentos con la DIAN. Las pruebas se hicieron con internet de fibra óptica.